落后产能优化叠加万亿基建催化, 石化行业迎来黄金配置期

- 2025-08-06 08:32:59

- 780

石化板块正迎来战略机遇期。政策、供需、估值三重拐点叠加,行业龙头盈利空间有望全面打开。

(一)政策面:老旧产能淘汰加速行业集中度提升

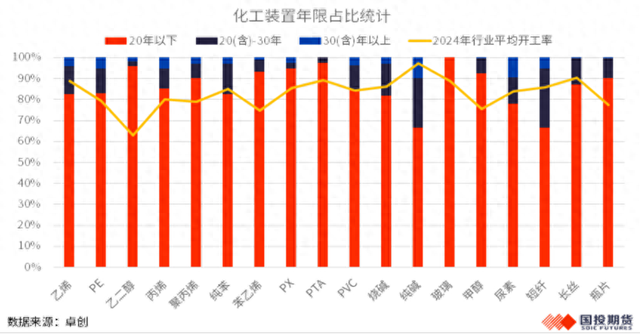

2025年7月4日,国家应急管理部发布《化工装置老化评估方法(征求意见稿)》,将“老旧装置”标准从30年下调至20年,覆盖炼化、煤化工、氯碱等细分领域。

国投期货对国内在运行的相关装置进行了初步统计,以1995年底和2005年底为分界线,根据装置投产时间划分为30年(含)以上装置,20年(含)-30年及20年以下装置,同时叠加行业2024年的产能利用率情况。

(1)国内石化运行产能在20年以下占比较高的,行业装置相对较新,受到的影响预期较小,如玻璃、乙二醇、聚丙烯、苯乙烯、PX、PTA、甲醇和瓶片;

(2)国内石化运行产能在20年-30年的装置可能在新的标准下被定义为老旧产能,该部分占比较高的受到的影响预期较大,如短纤、纯碱。

(3)国内石化装置运行产能在30年以上的装置为现行标准下的“老旧产能”,目前该部分装置占比较高的为纯碱和尿素,均在9%以上,短纤、丙烯和PE在5%以上,如果老旧产能淘汰升级政策落实,受影响预期同样较大。

总体上看,纯碱、短纤、尿素、PVC、烧碱及纯苯等受影响可能较大。政策若严格执行,将加速中小产能出清,头部企业市场份额提升。

此外,工业和信息化部于7月18日表示,将实施新一轮钢铁、有色金属、石化、建材等十大重点行业稳增长工作方案,推动重点行业着力调结构、优供给、淘汰落后产能,具体工作方案将在近期陆续发布。

本轮十大重点行业稳增长方案将通过行政调控、市场机制、技术升级三方面协同发力,推动行业从粗放式增长向高质量发展转型。政策不仅有助于优化供给结构、提升行业集中度,也为新兴产业发展提供了广阔空间。

展望未来,头部企业凭借先进装置和资金优势,有望通过产能置换进一步扩大市场份额。这一过程将显著改善行业供需结构,为合规龙头创造长期红利。

(二)需求端:万亿基建点燃产业链

据报道,雅鲁藏布江下游水电工程开工仪式7月19日上午在西藏自治区林芝市举行。工程主要采取截弯取直、隧洞引水的开发方式,建设5座梯级电站,总投资约1.2万亿元,工程电力以外送消纳为主,兼顾西藏本地自用需求。

据国家审计署公告数据,三峡工程总投资额为2072亿元,雅鲁藏布江下游水电工程的总投资额约为三峡工程的6倍。雅鲁藏布江下游水电工程装机容量达 7000万至8100万千瓦,相当于3座三峡、5座白鹤滩,雅鲁藏布江下游水电工程的装机量,将占到新中国成立以来已建水电装机总量的21.22%,超过五分之一。

受此影响,建材化工品需求有望大幅扩张。东方财富证券建材分析师表示,该项目对我国在国家安全、西部开发、新能源建设等领域意义重大,将为下游民爆、水泥、掘进、岩土等多个细分领域带来高需求。

(三)估值低位,修复空间可期

截至7月21日,中证石化产业指数市盈率仅12.48倍,处于近10年26.81%的分位数,处于历史底部区间。在当前整体宏观经济背景下,化工品供给格局相对稳定,价格或因阶段性需求驱动,化工板块具备底部向上涨价动力。

(四)借道ETF把握三重红利

石化ETF(159731)集中布局基础化工和石油石化等龙头企业,按照申万三级行业来看,炼油化工(27.1%)、聚氨酯(10.1%)、钾肥(7.9%)、磷肥及磷化工(6.7%)等行业占比较高;前十大成分股分别为万华化学、中国石油、中国石化、盐湖股份、中国海油、巨化股份、宝丰能源、藏格矿业、华鲁恒升和恒力石化,前十大成分股合计占比为56.84%。(数据来源:Wind,截至2025/7/21,以上个股仅供展示,不作为推荐)

历史不会简单重复,但总是押着相同的韵脚。当前石化行业的供给侧出清力度已超越2016年煤炭钢铁改革,而雅鲁藏布江项目带来的需求增量堪比当年的“四万亿”。随着越多越多机构集体转向看多,板块估值修复的黄金窗口正在打开。

政策东风已至,产业格局重塑的浪潮下,石化ETF(159731)不仅承载着行业转型升级的beta机遇,更凝聚了中国制造全球崛起的alpha基因。布局龙头正当其时。

以上观点仅供参考,本资料仅为服务信息,不作为个股推荐,不构成对投资人的任何实质性建议或承诺,也不作为任何法律文件。市场有风险,投资需谨慎。中证石化产业指数2020-2024年完整会计年度业绩为:29.49%、21.13%、-25.04%、-15.76%、5.51%。指数历史业绩不预示基金产品未来表现。

风险提示:1.以上基金为股票基金,主要投资于标的指数成份股及备选成份股,其预期风险和预期收益高于混合型基金、债券基金与货币市场基金,属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.本基金存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益做出实质性判断或保证,也不表明投资于本基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

联接基金风险提示:作为目标ETF的联接基金,目标ETF为股票型基金,因此ETF联接基金的风险与收益高于混合基金、债券基金与货币市场基金。ETF联接基金存在联接基金风险,跟踪偏离风险,与目标ETF业绩差异的风险,指数编制机构停止服务的风险,标的指数变更的风险,成份券停牌或违约的风险等。A类基金申购时一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。